– Ubezpieczenia upraw dzielimy na dwa sezony: wiosna i jesień. Przynajmniej raz w roku musimy wykupić polisę na 50% upraw, aby spełnić obowiązek dotyczący dopłat. Niektórzy mają zarówno oziminy, jak i zboża jare, ale większość polis wystawianych jest teraz. Właśnie teraz rusza sprzedaż ubezpieczeń wiosna 2026 – tłumaczy Tomasz Zysiek.

– Ubezpieczenia upraw dzielimy na dwa sezony: wiosna i jesień. Przynajmniej raz w roku musimy wykupić polisę na 50% upraw, aby spełnić obowiązek dotyczący dopłat. Niektórzy mają zarówno oziminy, jak i zboża jare, ale większość polis wystawianych jest teraz. Właśnie teraz rusza sprzedaż ubezpieczeń wiosna 2026 – tłumaczy Tomasz Zysiek.

Ubezpieczenia rolników, budynków gospodarskich i upraw nie są tylko formalnością wynikającą z przepisów, ale mogą stać się realnym zabezpieczeniem finansowym. Sprawdzamy, jakie polisy są obowiązkowe, na co zwrócić uwagę przy ich wyborze i w jakim zakresie warto je rozszerzyć. OC chroni nas, gdy dojdzie do szkód wobec osób trzecich. Budynki muszą mieć przynajmniej podstawową ochronę. Podobnie z uprawami – jeśli pobieramy dopłaty. Jakie są kary i ewentualne konsekwencje?

Dzisiaj rolnik w oczach wielu to przedsiębiorca, który zarządza, produkuje, sprzedaje, obraca nierzadko sporym kapitałem. Nie da się ukryć, że branża jest wyjątkowa. Na efekt końcowy prowadzonej działalności gospodarczej wpływa cała masa zmiennych czynników albo zwyczajnie nieprzewidzianych zdarzeń. Od nagłych zawirowań pogodowych, przez wahania na rynkach skupu po nagłe wzrosty cen paliw czy problemy z dostępnością nawozów.

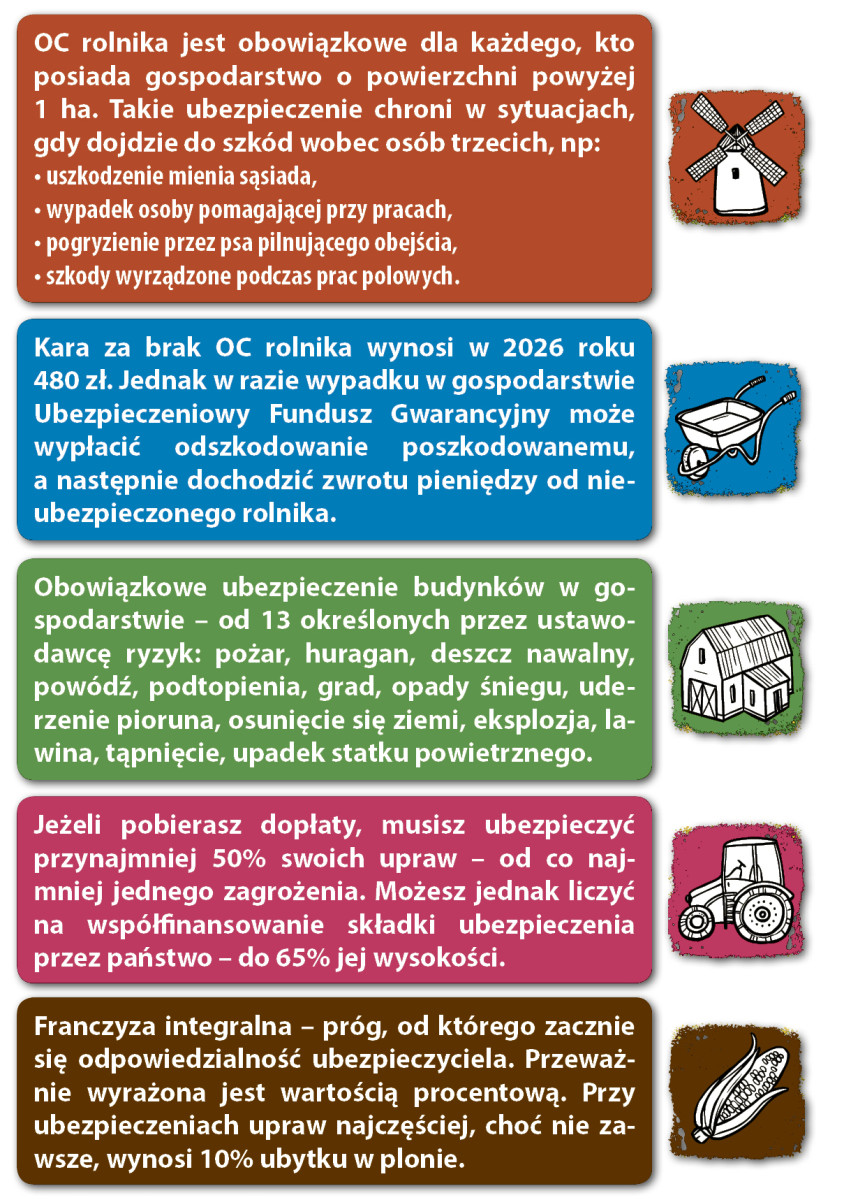

W rolnictwie, któremu zawsze towarzyszy pewien poziom nieprzewidywalności, warto minimalizować ryzyka i zabezpieczać się finansowo. Co ciekawe ubezpieczania w określonym stopniu i tak są w Polsce wymagane. Mowa tu chociażby o OC rolnika, którego wykup jest obowiązkiem ustawowym dla każdego, kto posiada gospodarstwo o powierzchni powyżej 1 ha. Podobnie jest z budynkami gospodarstwa rolnego i minimum połową upraw – jeśli pobiera się dopłaty.

REKLAMA

Jak obrazowo tłumaczy specjalista ds. ubezpieczeń Tomasz Zysiek, OC rolnika działa bardzo podobnie do OC samochodu, które również jest obowiązkowe.

Składki są różne, ale górną granicę odpowiedzialności określono ustawowo. OC działa zawsze na pokrycie szkód, które powstały w wyniku działalności rolniczej, wobec osób trzecich. Mowa tu chociażby o uszkodzeniu mienia sąsiada czy wypadku osoby pomagającej przy pracach

– tłumaczy nasz rozmówca.

Za brak OC rolnika Ubezpieczeniowy Fundusz Gwarancyjny nakłada karę, która w 2026 roku wynosi 480 zł. UFG może przeprowadzić kontrolę m.in. na podstawie danych z rejestrów oraz informacji z urzędów gmin. Kara to jedno, ale w razie nieprzewidzianego zdarzenia dochodzi jeszcze jeden aspekt, o wiele bardziej dotkliwy.

Poszkodowane osoby i tak otrzymają odszkodowanie z UFG, ale potem fundusz będzie egzekwował te kwoty od nieubezpieczonego rolnika

– podkreśla Tomasz Zysiek.

UFG może dochodzić zwrotu pieniędzy za wypłacone odszkodowania, ale też renty. Koszty sięgają wtedy dziesiątek, a nawet setek tysięcy złotych. Pamiętajmy, że nie warto uchylać się od opisywanego obowiązku. W skali roku OC nie jest dużym wydatkiem (wysokość składki zależy głównie od areału gospodarstwa), a korzyści z jego posiadania mogą okazać się nie do przecenienia.

Wykupując polisę warto dodać do niej OC w życiu prywatnym, które pojawia się często przy ubezpieczeniu domów czy mieszkań. Chroni nas ono od wszystkich zdarzeń, nie tylko tych związanych z prowadzeniem gospodarstwa

– dodaje specjalista.

REKLAMA

Rolnicy muszą też ubezpieczyć budynki, które wchodzą w skład gospodarstwa. Jak słyszymy, klienci najczęściej decydują się na wykupienie jednej, połączonej polisy, razem z OC.

Podstawowy zakres ubezpieczenia to 13 ustawowych ryzyk, związanych głównie z pogodą. Opcją jest rozszerzenie ochrony w przypadku choćby dewastacji, przepięć czy zalań, bo tego w podstawach nie ma. Świadomy rolnik wie, że w ramach wykupywanych polis ubezpiecza też swój dom. Dlatego warto dobrze przemyśleć takie ubezpieczenie i dopasować je do własnych potrzeb

– radzi Tomasz Zysiek.

Ważna uwaga. Wyceniajmy nieruchomości zgodnie z ich rzeczywistą wartością. Dlaczego? To prosta zależność. Jeżeli ubezpieczymy budynek na wyższą kwotę, w razie zniszczeń możemy liczyć na większe odszkodowanie. Druga istotna kwestia. Przeglądajmy i aktualizujmy polisy kontynuowane od lat – zwłaszcza, kiedy np. przepisujemy je od swoich rodziców. W takich przypadkach wartości też są bardzo często zaniżone.

Nie jest problemem zrobić tanią polisę. Pytanie tylko, czy ona ma sens? Jeśli spali się nam cały budynek wart 500 tysięcy złotych, ale został on ubezpieczony na 100 tys. zł, to różnica w odszkodowaniu będzie oczywista

– przestrzega nasz rozmówca.

Na cenę polisy budynków rolnych wpływa przede wszystkim ich lokalizacja, rok budowy oraz powierzchnia, a także historia ubezpieczeniowa właściciela i wybrane rozszerzenia. Ewentualnie pod uwagę brany jest też materiał, z jakiego została wykonana dana nieruchomość – choćby przy drewnie ryzyko pożaru zawsze jest większe.

Gospodarze nierzadko decydują się na montaż paneli fotowoltaicznych czy pomp ciepła. Pamiętajmy, że takie instalacje również można objąć ochroną.

REKLAMA

Rzecz dla wielu najistotniejsza, czyli uprawy. Na ich jakość wpływa nawożenie i pielęgnacja, ale przede wszystkim warunki pogodowe. Dlatego odpowiednia ochrona, a co za tym idzie zabezpieczenie finansowe, jest w tym przypadku tak istotne. Po raz kolejny w grę wchodzą zresztą odgórne przepisy. Jeżeli rolnik pobiera dopłaty bezpośrednie (co występuje bardzo często), obowiązkowo musi ubezpieczyć przynajmniej 50% upraw – od co najmniej jednego zagrożenia.

Ubezpieczenia upraw dzielimy na dwa sezony: wiosna i jesień. Przynajmniej raz w roku musimy wykupić polisę na 50% upraw, aby spełnić obowiązek dotyczący dopłat. Niektórzy mają zarówno oziminy, jak i zboża jare, ale większość polis wystawianych jest teraz. Właśnie teraz rusza sprzedaż ubezpieczeń wiosna 2026

– tłumaczy Tomasz Zysiek.

Zaznacza dalej, że do polis też występują dopłaty – maksymalnie do 65% wysokości składki ubezpieczeniowej może dołożyć budżet państwa. Ryzyka dotowane to m.in.: huragan, powódź, deszcz nawalny, grad, piorun, susza, ujemne skutki przezimowania lub przymrozki wiosenne.

W naszym regionie ubezpieczamy głównie: wszystkiego rodzaju zboża, rzepak, kukurydzę, ziemniaki, ewentualnie buraki cukrowe. Bardzo często wybieranym pakietem na wiosnę jest pakiet pięciu ryzyk. Zawiera on ochronę przed: deszczem nawalnym, huraganem, lawiną, piorunem i obsunięciem ziemi. Warto dodać też pożar i zastoiska wodne. Takie ubezpieczenia możemy rozpatrywać tylko pod kątem spełnienia obowiązku, ale jeśli jesteśmy bardziej świadomymi ludźmi, to rozszerzamy ochronę

– dodaje specjalista.

O czym jeszcze warto pamiętać? Jak słyszymy, każde towarzystwo ma ograniczoną liczbę dopłat od państwa. Kiedyś działało to trochę na zasadzie „kto pierwszy, ten lepszy”. Obecnie środków jest więcej, ale ich pula czasami dzielona jest np. na województwa. W jednym regionie kończą się one szybciej, w innym nieco wolniej. Co do zasady nie warto zwlekać. Po zasianiu najlepiej od razu zgłosić się do ubezpieczyciela – aby mieć pewność otrzymania dopłat.

Tomasz Zysiek podpowiada, aby w polisie sprawdzić takie pojęcie jak franczyza integralna. Mówi ona o tym, od jakiego ubytku w plonie zacznie się odpowiedzialność towarzystwa. Franczyza ta najczęściej wyrażona jest w procentach.

Ubezpieczać można też oczywiście wszelkiego rodzaju zwierzęta hodowlane. Czasami są one traktowane jak ruchomości, a niekiedy jako majątek obrotowy. Ochroną można objąć ponadto zboża, które magazynujemy.

Do polisy ogólnej gospodarstwa warto dodać też wszelkiego rodzaju sprzęt. Ciągniki rolnicze czy przyczepy mają obowiązkowe OC, ale już kombajn i inne maszyny nie.

Do wyboru są także ubezpieczania typu agrocasco, działające tak, jak autocasco, tyle że obejmują kombajn, prasę czy opryskiwacz. Tutaj mamy do czynienia z rozszerzoną ochroną, mowa na przykład o AC serwisowym, od zbicia szyb, awarii, pożaru czy kradzieży

– kończy nasz rozmówca.

0

0

0

0

0

0

0

0

0

0

0

0

Kamil Tajl

Kamil Tajl

Brak komentarza, Twój może być pierwszy.

Dodaj komentarz

Użytkowniku, pamiętaj, że w Internecie nie jesteś anonimowy. Ponosisz odpowiedzialność za treści zamieszczane na portalu tygodnik.pl. Dodanie opinii jest równoznaczne z akceptacją Regulaminu portalu. Jeśli zauważyłeś, że któraś opinia łamie prawo lub dobry obyczaj - powiadom nas [email protected] lub użyj przycisku Zgłoś komentarz