Jak tłumaczy doradca klienta Tomasz Zysiek, szacowanie ewentualnej szkody zawsze wyliczane jest procentowo – od określonej wcześniej sumy ubezpieczenia. Dlatego tak ważne jest, aby na siłę nie zaniżać wartości nieruchomości tylko po to, aby w skali roku zapłacić o kilkanaście, kilkadziesiąt złotych niższą składkę. Fot. Piotr Paterski

Jak tłumaczy doradca klienta Tomasz Zysiek, szacowanie ewentualnej szkody zawsze wyliczane jest procentowo – od określonej wcześniej sumy ubezpieczenia. Dlatego tak ważne jest, aby na siłę nie zaniżać wartości nieruchomości tylko po to, aby w skali roku zapłacić o kilkanaście, kilkadziesiąt złotych niższą składkę. Fot. Piotr Paterski

Już za 200-300 zł w skali roku możemy zabezpieczyć nasz dom lub mieszkanie przed nieprzewidzianymi wypadkami. Sprawdzamy, na co trzeba zwrócić uwagę przy wyborze konkretnej polisy. Czym jest „all risk” i rozszerzenie o odpowiedzialność cywilną? Dlaczego lepiej nie zaniżać wartości nieruchomości? Warto zapoznać się ze szczegółami danej oferty. Ochronić można siebie, ale też sąsiada.

Jak ważna jest ochrona mienia i zastrzyk dodatkowej gotówki, najczęściej zdajemy sobie sprawę dopiero wtedy, gdy wydarzy się coś niespodziewanego. Zalanie, złamane drzewo, które spadło na dach, przepięcie w sieci energetycznej, a nawet włamanie z kradzieżą. To nie są wymysły, tylko realne zagrożenia, które mogą nas zaskoczyć. Jako społeczeństwo coraz częściej decydujemy się na dobrowolne ubezpieczenie naszych domów i mieszkań. Sprawdzamy czy, a jeśli tak, to dlaczego, warto wykupić polisę.

Przede wszystkim ubezpieczenie jest ochroną przed różnego rodzaju zdarzeniami, które są od nas niezależne i nie mamy na nie wpływu. Głównie chodzi o zjawiska pogodowe i takie, które wydarzą się przez działanie osób trzecich, na przykład kiedy zaleje nas sąsiad. Dodatkowo w niektórych towarzystwach mamy też możliwość rozszerzenia ochrony o tak zwane szkody własne

– wyjaśnia doradca ubezpieczeniowy Tomasz Zysiek.

Na jaki zakres ochrony warto zwrócić uwagę, wybierając konkretne ubezpieczenie? Nasz rozmówca zauważa, że mieszkańcom Borów Tucholskich regularnie dają się we znaki skutki zjawisk atmosferycznych. Od lat pojawiają się chociażby zerwania dachów czy zalania piwnic. Woda wdziera się także do mieszkań w budynkach wielorodzinnych, szczególnie tych zlokalizowanych na ostatnich piętrach.

Całkiem niedawno miałem przypadek pana, który po dłuższym czasie nieobecności wrócił do swojego mieszkania, właśnie na najwyższym piętrze. Lipiec był dość deszczowy i niestety doszło do zalania. Panele podłogowe zostały zniszczone we wszystkich pomieszczeniach, do tego plamy na suficie i ścianach

– słyszymy od Tomasza Zyśka. Nasz rozmówca przyznaje jednocześnie, że w blokach mieszkalnych często dochodzi do szkód spowodowanych przez awarie u sąsiadów. Klienci pytają: „Czy polisa obejmie zalanie przez sąsiada?”.

Oczywiście warto mieć swoją polisę, ale jeżeli dojdzie do zalania z winy sąsiada, to dobrze byłoby, aby także on posiadał ubezpieczenie mieszkania rozszerzone o odpowiedzialność cywilną w życiu prywatnym. Wtedy likwidacja szkody w pierwszej kolejności powinna być sfinansowana z jego polisy, a nie z naszej. Unikajmy szkodowości na własnej polisie, żeby nie być narażonym na ewentualne wzrosty składki. To jest jak z samochodami. Jeżeli sąsiad ma polisę z OC, to korzystamy z jego ubezpieczenia

– tłumaczy doradca.

Ochrona działa w dwie strony. Jeżeli wykupimy odpowiednią polisę wraz z OC, to z jednej strony zabezpieczamy własne cztery kąty, a z drugiej unikamy problemu, kiedy zepsuje się nasza pralka i awaria wyrządzi szkody w mieszkaniu obok. Nie będziemy musieli wtedy wykładać pieniędzy z własnej kieszeni. Rozszerzenie o odpowiedzialność cywilną działa zawsze jako zabezpieczenie przed szkodami wyrządzonymi osobom trzecim. Zwłaszcza w budynkach wielorodzinnych wykupienie OC wydaje się jedną z najistotniejszych kwestii.

W przypadku domów jest bardzo podobnie. OC przyda się na przykład, gdy utniemy gałąź, a ta spadnie i uszkodzi sąsiednie ogrodzenie. Szkody mogą spowodować nawet nasze dzieci czy zwierzęta domowe. Wtedy OC też „zadziała”

– dodaje Zysiek.

Wracając do zagrożeń. W zależności od zakresu polis (warto przed podpisaniem umowy dopytać o te kwestie agenta) pojawiają się ryzyka od przepięć w sieci energetycznej, a także od kradzieży z włamaniem, a nawet rabunku.

Warto wybierać warianty „all risk”, czyli z angielskiego od wszystkich ryzyk. Standardowe ubezpieczenie budynku obejmuje tak zwane ryzyka nazwane, czyli wszystkie, które w warunkach danego towarzystwa są wymienione z nazwy. All risk rozszerza polisę o te zagrożenia, które nie zostały nazwane przez ubezpieczyciela, oczywiście z zastrzeżeniem określonych przez niego wyłączeń

– podkreśla nasz rozmówca.

I jeszcze jedna istotna kwestia: dodatkowe ubezpieczenie ruchomości domowych i osobno elektroniki.

Podstawą polisy jest budynek i jego stałe elementy. Standardem staje się, że zamontowane odnawialne źródła energii, choćby fotowoltaika, są już częścią ubezpieczanego domu. Tym niemniej warto to dokładnie sprawdzić. Natomiast wszystko, co znajduje się wewnątrz domu czy mieszkania, jest osobną kwestią. Ruchomości i elektronikę można zabezpieczyć na konkretną kwotę, przykładowo na 20 tys. zł

– dodaje Tomasz Zysiek. Podpowiada, że dobrą praktyką jest archiwizowanie dowodów zakupu posiadanych sprzętów. Takie dokumenty mogą przydać się jako załączniki przy zgłaszaniu szkody.

Z czego wynika suma ubezpieczenia i na jakie środki możemy liczyć w razie pojawienia się zniszczeń? Szacowanie danej szkody, czy to przez tzw. likwidatora, czy to po zgłoszeniu przez formularz on-line, zawsze jest wyliczane procentowo.

Jeżeli wiatr zerwał dach budynku, to mamy do czynienia z dużymi zniszczeniami. Powiedzmy, że zostaną one oszacowane na 40 procent szkody w budynku. W takim przypadku ubezpieczyciel wypłaci nam taki procent od wartości rynkowej nieruchomości

– obrazuje sprawę doradca.

Dlatego przed podpisaniem umowy niezwykle ważne jest rzetelne określenie sumy ubezpieczenia. Częstym błędem klientów staje się jej zaniżanie – tylko po to, aby zapłacić niższą składkę. Jeśli system ubezpieczyciela wyliczy nam wartość danej nieruchomości, to warto zaakceptować taką kalkulację lub przyjąć zbliżoną do niej wartość, a nie na siłę zmniejszać ową sumę – jeżeli nie istnieją ku temu przesłanki (np. duże zużycie budynku).

Oczywiście składka będzie wtedy mniejsza, ale pamiętajmy o wspomnianej już zasadzie. Ewentualna szkoda zawsze wyliczana jest procentowo od określonej wartości nieruchomości

– przestrzega Zysiek.

Obrazowo: jeżeli wartość rynkowa danej nieruchomości wynosi 600 tys. zł (i na taką sumę została ubezpieczona), a wiatr zerwie nam dach, możemy liczyć np. na 240 tys. zł z polisy. Ale jeśli wartość budynku zostanie wcześniej zaniżona, np. do 400 tys. zł, to wypłacone odszkodowanie może spaść do 160 tys. zł

To nie jest tak, że składka i suma ubezpieczenia rosną proporcjonalnie 1:1. Bardzo często zmiana sumy ubezpieczenia o 100 czy 200 tysięcy to w skali rocznej składki naprawdę mała kwota. Sugeruję, aby nie dawać się namawiać agentom na ewentualne próby obniżania wartości nieruchomości bez wyraźnego powodu. Możemy oczywiście stwierdzić, że nasz dom czy mieszkanie są w niższym standardzie i posiadają znaczące zużycie, co jest przesłanką do ewentualnej korekty wartości nieruchomości. Podejmujmy te decyzje z głową. I pamiętajmy, że niższe sumy ubezpieczenia to najczęściej niższe odszkodowania

– podpowiada Tomasz Zysiek.

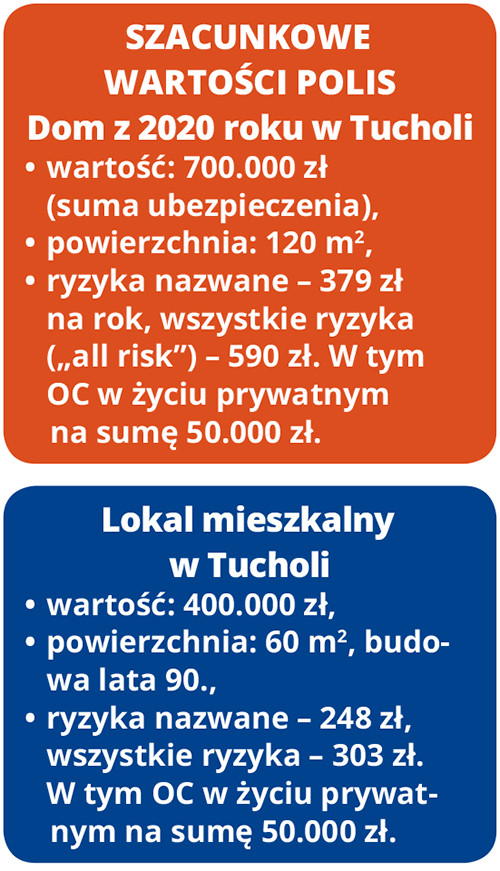

Jakie są zatem koszty ubezpieczenia? To oczywiście niezwykle indywidualna sprawa, na którą składa się mnóstwo czynników, m.in.: położenie domu czy mieszkania, standard wykonania, wybrany przez klienta zakres ochrony, a nawet wiek osoby wykupującej polisę (różnice w składce za OC). Poniżej publikujemy dwa bardzo szacunkowe przykłady. Z kolei nasz rozmówca przekazuje, że dobre ubezpieczenie mieszkania może zaczynać się już od około 200, a domu od 300 złotych w skali roku. Zatem za kilkanaście złotych miesięcznie możemy zyskać dużo większy spokój w codziennym życiu.

0

0

0

0

0

0

0

0

0

0

0

0

Kamil Tajl

Kamil Tajl

Brak komentarza, Twój może być pierwszy.

Dodaj komentarz

Użytkowniku, pamiętaj, że w Internecie nie jesteś anonimowy. Ponosisz odpowiedzialność za treści zamieszczane na portalu tygodnik.pl. Dodanie opinii jest równoznaczne z akceptacją Regulaminu portalu. Jeśli zauważyłeś, że któraś opinia łamie prawo lub dobry obyczaj - powiadom nas [email protected] lub użyj przycisku Zgłoś komentarz